थर्ड ईयर में, मैंने फैसला किया – बस बहुत हुआ। मैंने अपना मासिक बजट बनाना शुरू किया। सरल तरीके से – पहले अपनी इनकम और खर्च लिखे, फिर कैटेगरी बनाई, और 50-30-20 रूल अपनाया। नतीजा? न सिर्फ महीना आराम से कटा, बल्कि मैंने हर महीने 1000 रुपये बचाना शुरू कर दिया। ग्रेजुएशन तक मेरे पास 50,000 रुपये का इमरजेंसी फंड था, और एक यूज्ड बाइक भी खरीद ली।

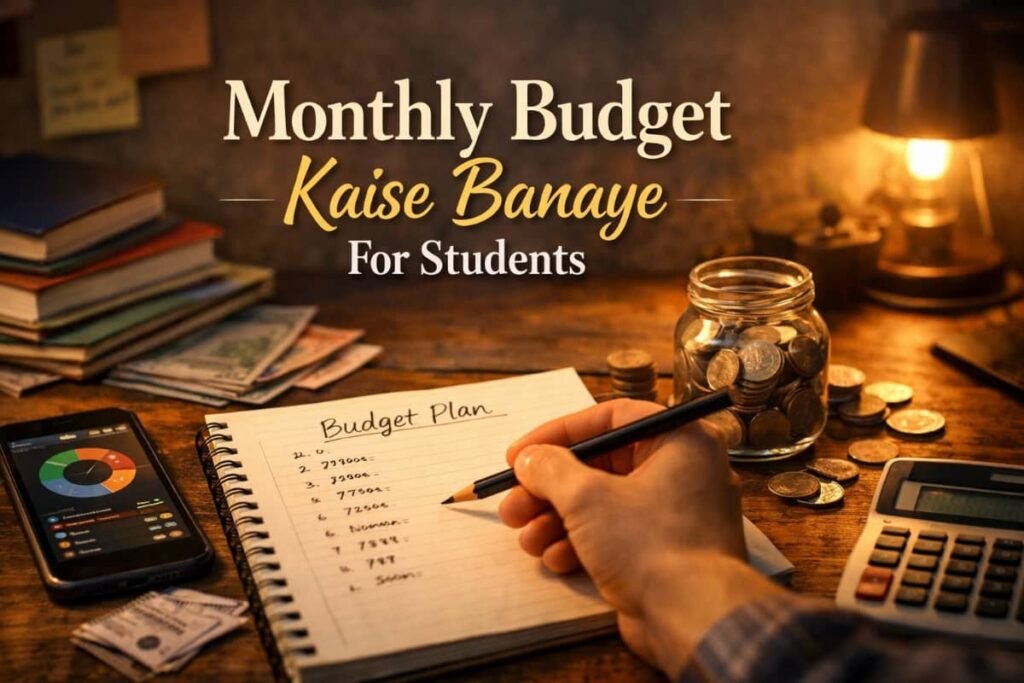

Monthly Budget Kaise Banaye For Students? बहुत आसान है: पहले अपनी मासिक इनकम पता करें (पॉकेट मनी, स्कॉलरशिप या पार्ट-टाइम जॉब से), फिर सभी खर्चों को लिस्ट करें, जरूरी और गैर-जरूरी में बांटें, और हर कैटेगरी के लिए लिमिट सेट करें। बस इतना करके आप तनाव मुक्त हो जाएंगे।

आज मैं आपको अपनी पूरी जर्नी शेयर कर रहा हूं। ये कोई लेक्चर नहीं, बल्कि एक दोस्त की सच्ची कहानी है। चलिए शुरू करते हैं।

मेरी सबसे बड़ी गलती: Monthly Budget Kaise Banaye For Students न जानकर बिना प्लान के पैसे उड़ाना

कॉलेज के पहले महीने याद है? दिल्ली आने के बाद मैंने सोचा – अब आजादी है! पहली पॉकेट मनी आई, तो दोस्तों के साथ मॉल गया, बर्गर खाया, मूवी देखी। 6000 में से 2000 एक हफ्ते में खत्म। मैंने सोचा, कोई नहीं, महीना लंबा है।

लेकिन यही गलती बार-बार हुई। खर्च ट्रैक नहीं करता था। फोन पर UPI से पेमेंट इतना आसान कि पता ही नहीं चलता कब कितना उड़ गया। महीने के अंत में कैंटीन वाला उधार लिखता, और मैं शर्मिंदा होता।

सीख क्या मिली? बिना बजट के छात्र जीवन तनावपूर्ण हो जाता है। पैसे की कमी से पढ़ाई प्रभावित होती है, दोस्तों से दूरियां बढ़ती हैं। अगर आप भी ऐसा कर रहे हैं, तो आज से बदलाव शुरू करें। पहले एक नोटबुक लें और पिछले महीने के सभी खर्च लिखें। आपको खुद पता चलेगा कहां गलती हो रही है।

छात्रों के लिए इनकम के सोर्स कैसे पता करें और बढ़ाएं

मेरे पास शुरू में सिर्फ पापा की पॉकेट मनी थी – 6000 रुपये। लेकिन जब मैंने बजट बनाना शुरू किया, तो समझ आया कि इनकम बढ़ानी पड़ेगी।

पहला स्टेप: अपनी टोटल मासिक इनकम कैलकुलेट करें। मेरे केस में:

- पॉकेट मनी: 6000

- स्कॉलरशिप (मेरिट बेस्ड): 1000

- पार्ट-टाइम ट्यूशन: 2000 (वीकेंड पर दो बच्चों को पढ़ाता था)

टोटल: 9000 रुपये।

कैसे बढ़ाएं इनकम?

- फ्रीलांसिंग: Upwork या Fiverr पर छोटे काम जैसे डेटा एंट्री या कंटेंट राइटिंग। मैंने शुरू में 500 रुपये कमाए एक असाइनमेंट से।

- कैंपस जॉब्स: लाइब्रेरी असिस्टेंट या इवेंट ऑर्गनाइजर।

- पुरानी किताबें बेचें: OLX पर सेकंड हैंड बुक्स।

मेरा सुझाव: छोटे से शुरू करें। एक्स्ट्रा इनकम से आत्मविश्वास बढ़ता है, और बजट में बचत के लिए जगह बनती है।

छोटी-छोटी इनकम के फायदे

जब मैंने ट्यूशन शुरू किया, तो न सिर्फ पैसे आए, बल्कि पढ़ाने से अपनी सब्जेक्ट्स भी मजबूत हुईं। आप भी ट्राई करें – ये डबल बेनिफिट है!

खर्चों को ट्रैक करना: मेरी जर्नी का टर्निंग पॉइंट

बजट बनाने का सबसे महत्वपूर्ण हिस्सा – खर्च ट्रैक करना। पहले मैं अनजान था कि पैसे कहां जा रहे हैं।

एक महीना मैंने चुनौती ली: हर खर्च नोट किया। ऐप यूज किया – Walnut (अब Money View)। नतीजा शॉकिंग था:

- बाहर खाना: 2500 रुपये

- ट्रांसपोर्ट (ऑटो/उबर): 1500

- शॉपिंग/ऑनलाइन: 1000

- रिचार्ज/एंटरटेनमेंट: 800

टोटल खर्च: 7000+ , इनकम से ज्यादा!

कैसे ट्रैक करें?

- डेली एक्सपेंस ऐप डाउनलोड करें (Expense Manager या Google Sheets)।

- हर शाम 5 मिनट दें – क्या खरीदा, कितना।

- वीकली रिव्यू करें।

ये आदत डालने से मैंने 2000 रुपये बचाए सिर्फ अनावश्यक खर्च काटकर। आप भी करेंगे, तो फर्क महसूस होगा।

जरूरी vs इच्छा: खर्चों को कैसे कैटेगरी में बांटें

ये सबसे बड़ा गेम चेंजर था। मैंने सभी खर्च दो भागों में बांटे:

जरूरी खर्च (Needs): वो बिना जिनके जीवन नहीं चल सकता।

- हॉस्टल/मेस फीस: 3000

- ट्रांसपोर्ट (मेट्रो पास): 800

- किताबें/स्टेशनरी: 500

- फोन रिचार्ज: 300

इच्छा वाले खर्च (Wants): मजा के लिए।

- बाहर खाना/पार्टी: लिमिट 1000

- मूवी/शॉपिंग: 500

- अन्य: 400

बचत/इमरजेंसी: कम से कम 1000

इससे क्लैरिटी आई। पहले Wants पर ज्यादा जाता था, अब कंट्रोल में।

आपके लिए टिप: लिस्ट बनाएं। जरूरी पर 50-60% से ज्यादा न जाएं।

एक रियल एग्जांपल मेरी लाइफ से

एक महीने मैंने बाहर खाने पर 3000 उड़ा दिए। अगले महीने लिमिट 1000 रखी – घर पर ही मैगी या मेस फूड। बचत: 2000 रुपये। उससे मैंने नई हेडफोन्स खरीदे, बिना उधार लिए!

50-30-20 रूल: छात्रों के लिए परफेक्ट बजट फॉर्मूला

दुनिया भर में पॉपुलर ये (50-30-20 Budget Rule) रूल मैंने एक यूट्यूब वीडियो से सीखा। सरल है:

- 50% Needs पर: जरूरी खर्च (हॉस्टल, खाना, ट्रांसपोर्ट)

- 30% Wants पर: फन, शॉपिंग, बाहर घूमना

- 20% Savings पर: बचत या इमरजेंसी फंड

मेरी इनकम 9000 थी:

- Needs: 4500

- Wants: 2700

- Savings: 1800

शुरू में मुश्किल लगा Wants कम करना, लेकिन 3 महीने बाद आदत हो गई। अब मैं ग्रेजुएट हूं, जॉब करता हूं, और ये रूल अभी भी फॉलो करता हूं।

छात्रों के लिए मॉडिफाई: अगर इनकम कम है, तो 60-25-15 करें। मुख्य बात – बचत को कभी जीरो न करें।

बचत कैसे शुरू करें और इमरजेंसी फंड बनाएं

मैंने पहली बार 500 रुपये बचाए थे – वो खुशी आज भी याद है।

टिप्स:

- अलग सेविंग्स अकाउंट खोलें (Zero Balance Student Account)।

- हर महीने पहले बचत ट्रांसफर करें, फिर खर्च।

- छोटे लक्ष्य रखें: पहले 5000 का इमरजेंसी फंड।

मेरा फंड काम आया जब लैपटॉप खराब हुआ – रिपेयर करवाया बिना पापा से मांगे।

लॉन्ग टर्म: RD या SIP शुरू करें। मैंने कॉलेज में ही म्यूचुअल फंड SIP 500 रुपये की शुरू की। आज वो लाखों में है।

आम गलतियां जो छात्र करते हैं और कैसे बचें

मैंने ये सब कीं:

- इंपल्स बाइंग: ऑनलाइन सेल में Unnecessary सामान।

समाधान: 24 घंटे वेट रूल – चाहे तो अगले दिन खरीदें। - दोस्तों के साथ कंपटीशन: वो बाहर जा रहे, तो मैं भी।

समाधान: सस्ते अल्टरनेटिव – पार्क में घूमें या घर पर मूवी। - क्रेडिट कार्ड/BNPL: EMI का लालच।

समाधान: छात्र अवस्था में अवॉइड करें। - खर्च छुपाना: खुद से भी।

समाधान: ऑनेस्ट ट्रैकिंग।

इनसे बचकर मैंने अपनी लाइफ बदल दी। आप भी बच सकते हैं।

बजट को कैसे रिव्यू करें और एडजस्ट करें

हर महीने अंत में मैं बैठता – क्या प्लान से चला? कहां ओवर स्पेंडिंग हुई?

प्रोसेस:

- पुराना बजट देखें।

- नया महीना प्लान करें (अगर एग्जाम हैं, तो एक्स्ट्रा स्टेशनरी)।

- सेलिब्रेट करें अगर बचत हुई।

ये आदत से बजट परफेक्ट होता जाता है।

मेरा एक महीने का सैंपल बजट

| कैटेगरी | अलॉटेड अमाउंट | ऐक्चुअल खर्च | नोट्स |

| हॉस्टल/मेस | 3000 | 3000 | फिक्स्ड |

| ट्रांसपोर्ट | 800 | 700 | मेट्रो पास यूज किया |

| खाना (एक्स्ट्रा) | 1000 | 800 | घर पर कुकिंग |

| एंटरटेनमेंट | 1000 | 1200 | ओवर – नेक्स्ट कम करें |

| स्टडी मटेरियल | 500 | 500 | |

| बचत | 1500 | 1500 | बैंक ट्रांसफर |

| टोटल | 9000 | 8700 | 300 बचत एक्स्ट्रा! |

आप भी ऐसा टेबल बनाएं Google Sheets अगर आप स्टूडेंट हैं और हर महीने पैसों की कमी महसूस करते हैं, तो सबसे पहले समझना जरूरी है कि monthly budget kaise banaye for students। सही मासिक बजट प्लानिंग से छात्र अपनी पॉकेट मनी, खर्च और बचत को बैलेंस कर सकते हैं। इस गाइड में आपको स्टेप-बाय-स्टेप बजट बनाने का तरीका मिलेगा, वो भी रियल लाइफ एक्सपीरियंस के साथ।

कल्पना कीजिए – महीने की शुरुआत में पॉकेट में 5000 रुपये हैं, और 15 तारीख तक सब खत्म। फोन पर मैसेज आता है “Insufficient balance”। दोस्तों के साथ बाहर जाने का प्लान कैंसल, कैंटीन में सिर्फ चाय पीकर गुजारा, और घर फोन करके एक्स्ट्रा पैसे मांगने की शर्मिंदगी। ये सब मैंने खुद झेला है।

मैं, प्रदीप, एक छोटे शहर से दिल्ली यूनिवर्सिटी में इंजीनियरिंग करने आया था। पापा हर महीने 6000 रुपये भेजते थे। पहले साल तो मजा आया – पार्टी, बाहर का खाना, नई शर्ट्स। लेकिन दूसरे साल से समस्या शुरू हुई। महीने के आखिर में उधार लेना पड़ता, पढ़ाई पर फोकस नहीं रहता क्योंकि दिमाग में बस यही चलता कि अगला महीना कैसे कटेगा।

फिर एक दिन,में।

Conclusion: बजटिंग से मिली आजादी

आज जब पीछे मुड़कर देखता हूं, तो लगता है वो संघर्ष बेस्ट टीचर था। मासिक बजट ने मुझे न सिर्फ पैसे बचाना सिखाया, बल्कि डिसिप्लिन, आत्मविश्वास और फ्यूचर प्लानिंग। अब मैं अच्छी जॉब करता हूं, फैमिली सपोर्ट करता हूं, और ट्रैवल भी।

दोस्तों, अगर आप छात्र हैं और पैसे की टेंशन है, तो आज से शुरू करें। छोटा स्टेप लें – आज ही अपनी इनकम और खर्च लिस्ट करें। आप देखेंगे, कुछ महीनों में लाइफ बदल जाएगी।

आप कर सकते हैं! कमेंट में बताएं आपका पहला स्टेप क्या होगा। मैं इंतजार कर रहा हूं आपकी सक्सेस स्टोरी का।

अक्सर पूछे जाने वाले सवाल (FAQs)

1. छात्रों के लिए मासिक बजट बनाने का सबसे आसान तरीका क्या है?

सबसे आसान – एक सादे पेपर पर इनकम लिखें, फिर सभी खर्च लिस्ट करें। 50-30-20 रूल अपनाएं। फिर ऐप जैसे Money Manager यूज करके ट्रैक करें। 10 मिनट रोज दें, बस।

2. अगर पॉकेट मनी कम है तो बजट कैसे मैनेज करें?

जरूरी खर्च कम करें – मेट्रो यूज करें ऑटो की बजाय, मेस फूड खाएं बाहर कम जाएं, सेकंड हैंड किताबें लें। एक्स्ट्रा इनकम सोर्स ढूंढें जैसे ऑनलाइन सर्वे या ट्यूशन।

3. 50-30-20 रूल छात्रों के लिए काम करता है या नहीं?

हां, बिल्कुल! अगर इनकम कम है तो 60-20-20 करें। मुख्य है बचत को प्राथमिकता देना। मैंने यही किया और सफल रहा।

4. बजट में फेल हो जाएं तो क्या करें?

नॉर्मल है शुरू में। रिव्यू करें कहां गलती हुई, नेक्स्ट महीने एडजस्ट करें। खुद को माफ करें और फिर शुरू करें। कंसिस्टेंसी की है।

5. छात्र बचत कहां निवेश करें?

शुरू में बैंक सेविंग्स अकाउंट या RD। फिर SIP म्यूचुअल फंड में 500 रुपये से। लॉन्ग टर्म में अच्छा रिटर्न मिलता है।

Read Also : Top AI Tools for Passive Income on Your WordPress Blog: Unlock Profits with Zero Hassle

Affiliate Marketing Blueprint: 5 Proven Niches Jo Long-Term Online Income Build Karne Mein Madad Karte Hain

Affiliate Marketing Blueprint एक सच्ची हिंदी non-fiction किताब है जो zero से शुरू करने वालों को 5 proven niches के ज़रिए long-term online income बनाना सिखाती है—बिना fake promises, बिना shortcuts। अगर आप भरोसा, clarity और control चाहते हैं, यहीं से शुरू करें।

Thanks for finally writing about > Monthly Budget Kaise Banaye For Students: छात्र जीवन की मेरी संघर्ष भरी कहानी और पैसे संभालने के आसान तरीके < Loved it!

Nice weblog here! Additionally your site lots up very fast!

What web host are you the usage of? Can I am getting your associate

link in your host? I desire my website loaded up as fast as yours lol

My brother recommended I might like this website. He was totally

right. This post actually made my day. You can not imagine

simply how much time I had spent for this information!

Thanks!

Tremendous things here. I’m very happy to look your article.

Thank you a lot and I’m looking ahead to contact

you. Will you kindly drop me a e-mail?